TABELLE > PIANO DEI CONTI > Piano dei conti

Questa tabella permette di inserire/stampare i Conti al fine di effettuare uno dei seguenti collegamenti:

Sezione non Ue (gestione Standard):

| MASTRI | ||

| CAPOCONTI | ||

| CONTI |

Sezione UE:

| CATEGORIE | ||||

| GRUPPI | ||||

| MASTRI | ||||

| CAPOCONTI | ||||

| CONTI |

| Campo | O | Descrizione | |||||||||

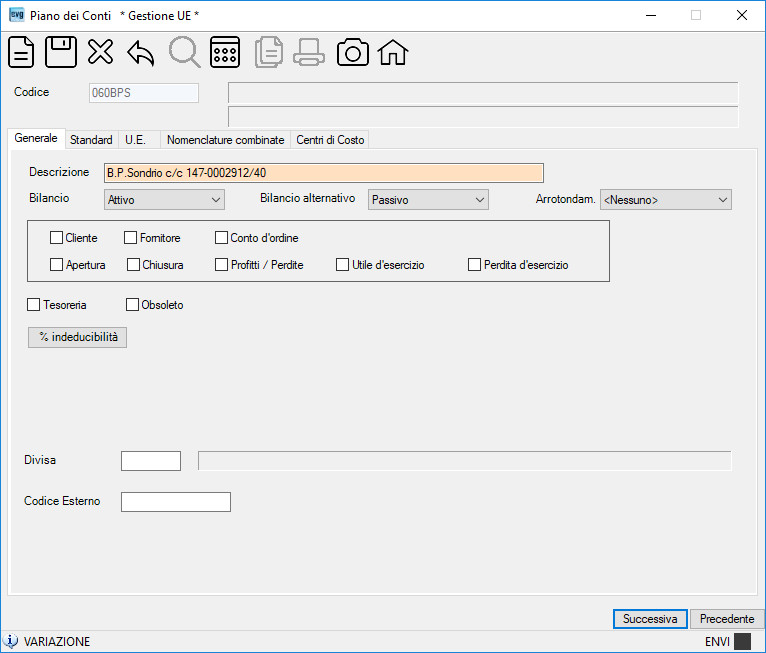

| Descrizione | • | Indica la descrizione del Conto. | |||||||||

| Bilancio | • | Opzionare la classe

di appartenenza al bilancio come segue: - <nessun valore>, - Attivo, - Passivo, - Costi, - Ricavi, - Transito. |

|||||||||

| Bilancio Alternativo | • | Se il conto è interessato

alla struttura alternativa (esempio "banca c/c 123" di natura appartenente

all'attivo dovrà essere assegnato al passivo nel caso risulti

con un saldo contabile in avere) opzionare la classe di appartenenza

al bilancio come segue: - <nessun valore>, - Attivo, - Passivo, - Costi, - Ricavi, - Transito. |

|||||||||

| Arrotondam. | FLAG

DIFFERENZE DI ARROTONDAMENTO: " ... L'articolo 16, comma 8, lett. a del dlgs 213/98 dispone che a decorrere dal 1° gennaio 2002: a) il quinto comma dell'articolo 2423 del codice civile è sostituito dal seguente 'Il bilancio è redatto in unità di euro, senza cifre decimali, a eccezione della nota integrativa che può essere redatta in migliaia di euro'. La redazione del bilancio in unità di euro, a fronte della tenuta della contabilità in euro con due cifre decimali, comporta l'emergere, in sede di formazione del documento medesimo, di differenze di arrotondamento. In assenza di una specifica previsione normativa si ritiene, in via interpretativa e in applicazione dei principi che regolano il trattamento contabile delle differenze di traduzione, che il saldo delle differenze, sia positivo sia negativo, debba essere iscritto in apposita riserva di patrimonio netto. La riserva, denominata ad esempio 'Riserva di arrotondamento', dovrà essere iscritta in bilancio nella voce A VII 'Altre riserve'. Il saldo delle differenze di conto economico, dovrebbe essere iscritto, a seconda del segno, nelle voci E20 e E21, rispettivamente 'Proventi straordinari' e 'Oneri Straordinari'. Si ritiene, inoltre, che la rilevazione degli arrotondamenti debba essere effettuata extracontabilmente, senza operare alcuna registrazione contabile ..." Pertanto, non indicare nulla per i NORMALI conti, mentre opzionate come segue i tre conti oggetto di tale gestione: - ARROTONDAMENTO ATTIVO/PASSIVO, - ARROTONDAMENTO RICAVI, - ARROTONDAMENTO COSTI. |

||||||||||

| flag Cliente | Indicare il segno di spunta se trattasi di mastro Clienti. | ||||||||||

| flag Fornitore | Indicare il segno di spunta se trattasi di mastro Fornitori. | ||||||||||

| flag Conto d'ordine | Indicare il segno di spunta se trattasi di un conto d'ordine attivo o passivo. | ||||||||||

| flag Apertura | Indicare il segno di spunta se trattasi del conto che viene utilizzato per l'apertura generale dei conti del nuovo esercizio. | ||||||||||

| flag Chiusura | Indicare il segno di

spunta se trattasi del conto che viene utilizzato, al termine dell'esercizio,

per l'epilogo generale dei conti aperti alle attività, alle passività ed al patrimonio netto. |

||||||||||

| flag Profitti / Perdite | Indicare il segno di

spunta se trattasi del conto che viene utilizzato, alla fine del periodo

contabile, quale contropartita per la chiusura generale dei conti riguardanti i componenti positivi e negativi di reddito. |

||||||||||

| flag Utile d'esercizio | Indicare il segno di

spunta se trattasi del conto che viene utilizzato per la rilevazione

dell'utile di esericizio. Esempio scrittura: PROFITTI E PERDITE a UTILE ESERCIZIO (voce del passivo). |

||||||||||

| flag Perdita d'esercizio | Indicare il segno di

spunta se trattasi del conto che viene utilizzato per la rilevazione

della perdita di esericzio. Esempio di scrittura: PERDITA ESERCIZIO (voce dell'attivo) a PROFITTI E PERDITE. |

||||||||||

| flag Tesoreria | Indicare il segno di spunta per abilitare il conto alla gestione della tesoreria. | ||||||||||

| flag Obsoleto | Indicare il segno di spunta se trattasi di conto oramai obsoleto. | ||||||||||

|

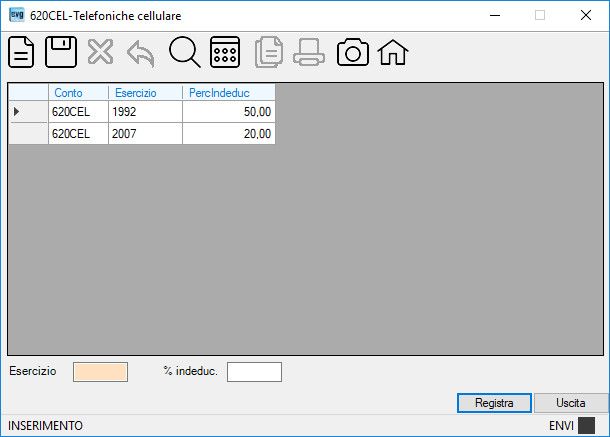

Cliccando il bottone la procedura visualizzerà la seguente videata: . .Onde garantire nel tempo la ristampa di bilanci degli anni pregressi con la visualizzazione dell'l'utile fiscale", utilizzate i seguenti campi per indicare negli anni un'eventuale variazione della % di indeducibilità. Selezionare la riga interessata quindi operare un doppio click con il mouse sull'indicatore  per variare ovvero cancellare una percentuale di indeducibilità. per variare ovvero cancellare una percentuale di indeducibilità.

|

||||||||||

| Divisa | Indicare la divisa nel caso di conto in divisa. | ||||||||||

| Codice Esterno | Indica l'eventuale codice conto attribuito dal Vostro commercialista a questo codice. |

| Campo | O | Descrizione |

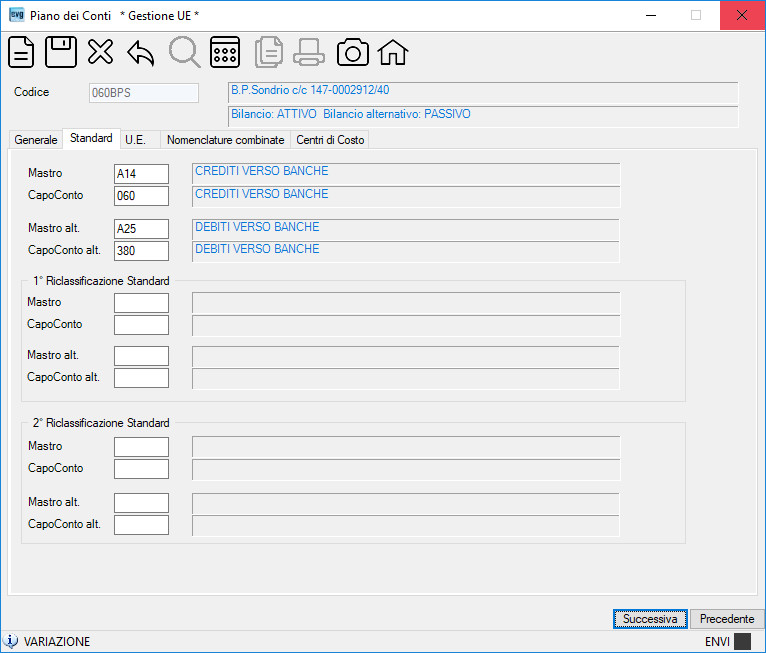

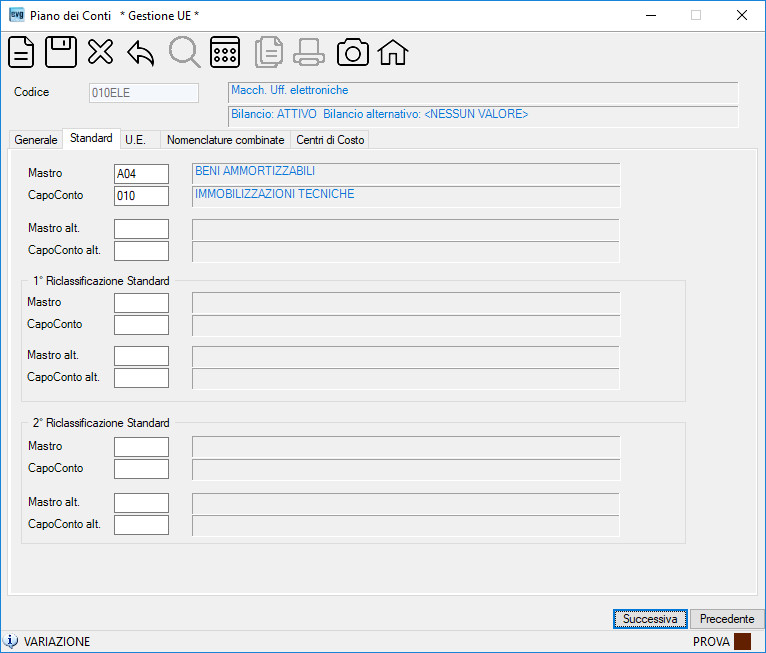

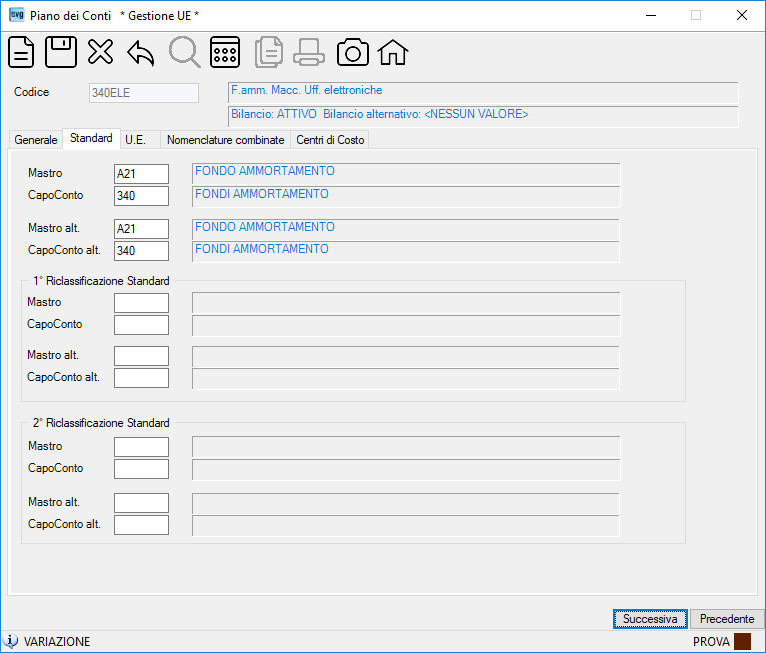

| Mastro | • | Indica a quale mastro appartiene il conto. |

| CapoConto | • | Indica a quale capoconto appartiene il conto. |

| Mastro alt. | Indica a quale mastro alternativo debba appartenere il conto (solo se attivo o passivo) nel caso in cui questo risulti con saldo contrario alla categoria di appartenenza. | |

| CapoConto alt. | Indica a quale capoconto alternativo debba appartenere il conto (solo se attivo o passivo) nel caso in cui questo risulti con saldo contrario alla categoria di appartenenza. | |

| 1° Riclassificazione Standard / 2° Riclassificazione Standard. Se avete abilitato il piano dei conti gestione standard (non UE) (in tabella società flag Piano dei Conti UE non spuntato) è possibile ottenere 2 diverse riclassificazioni di Stampa Bilancio al fine di soddisfare esigenze aziendali che richiedano una "alternativa esposizione dei dati di bilancio". Nota: se ne ricorre il caso, è possibile effettuare gli abbinamenti dei soli conti che si desidera riclassificare in quanto la Stampa Bilancio effettuerà la sostituzione di detti conti mantenendo la struttura fiscale. |

||

| Mastro | Indica a quale mastro appartiene il conto. | |

| CapoConto | Indica a quale capoconto appartiene il conto. | |

| Mastro alt. | Indica a quale mastro alternativo debba appartenere il conto (solo se attivo o passivo) nel caso in cui questo risulti con saldo contrario alla categoria di appartenenza. | |

| CapoConto alt. | Indica a quale capoconto alternativo debba appartenere il conto (solo se attivo o passivo) nel caso in cui questo risulti con saldo contrario alla categoria di appartenenza. | |

Se si intende operare con il piano dei conti gestione UE (IL PIANO DEI CONTI PREVISTO DALLA IV E DALLA VII DIRETTIVA COMUNITARIA) occorre specificare quanto segue:

REGOLE GENERALI: la nuova struttura dello stato patrimoniale e del conto economico è stata progettata con i seguenti margini di flessibilità (articolo 2423-ter del Codice civile):

1 - l'ordine delle voci dello stato patrimoniale e del conto economico è divenuto tassativo;

2 - le voci dello stato patrimoniale e del conto economico precedute da lettere maiuscole (A, B, C, eccetera) e quelle contraddistinte da numeri romani (I, II, III, eccetera) non possono essere modificate;

3 - le voci precedute da numeri arabi (1, 2, 3, eccetera) possono essere:

* o ulteriormente suddivise, senza eliminazione delle voci complessive e dell'importo corrispondente;

* o raggruppate quando, a causa del loro importo, il raggruppamento non è rilevante ai fini della chiarezza del bilancio: la nota integrativa deve però contenere distintamente le voci oggetto di raggruppamento;

4 - le voci precedute da numeri arabi devono essere adattate quando lo esige la natura dell'attività esercitata;

5 - devono essere aggiunte altre voci qualora il loro contenuto non sia compreso in alcuna di quelle previste dagli schemi di stato patrimoniale e di conto economico.

L'ultimo comma dell'articolo 2423-ter del Codice civile dispone che "sono vietati i compensi di partite" sia per lo stato patrimoniale che per il conto economico. Tale divieto non coincide con quello precedentemente sancito nella disciplina anteriore all'introduzione della IV Direttiva Comunitaria.

Si riportano, a titolo di esempio, due compensi di partite in precedenza vietati e ora invece consentiti dall'articolo 2423-ter:

- fondo ammortamento (vedi esempio): in passato trovava collocazione nel passivo dello stato patrimoniale, mentre la nuova disciplina impone che tale voce venga portata in riduzione della corrispondente voce iscritta nell'attivo dello stato patrimoniale;

- esistenze iniziali e rimanenze finali di materie prime, semilavorati e prodotti finiti e merci: in precedenza, le esistenze iniziali dovevano essere iscritte tra le perdite e le rimanenze finali tra i profitti, mentre oggi deve essere iscritta solo la variazione delle rimanenze).

| Campo | O | Descrizione |

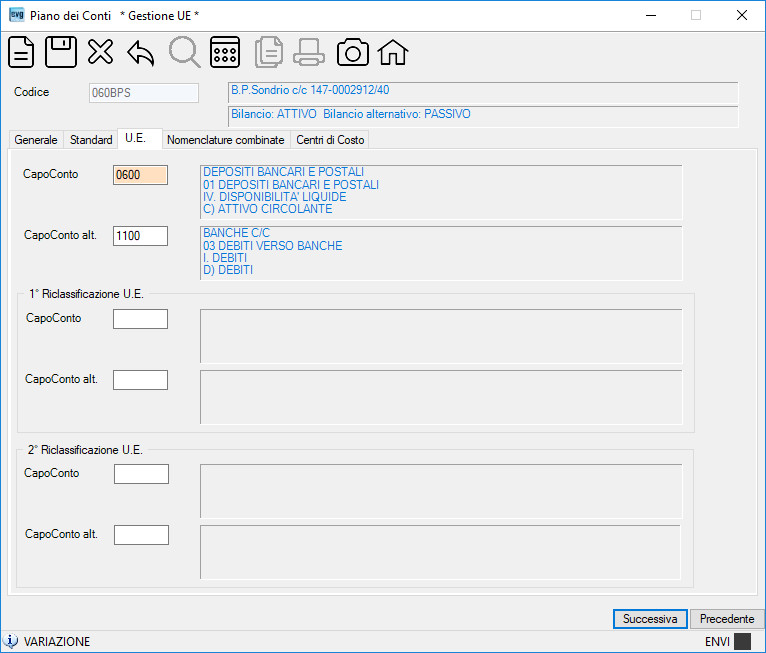

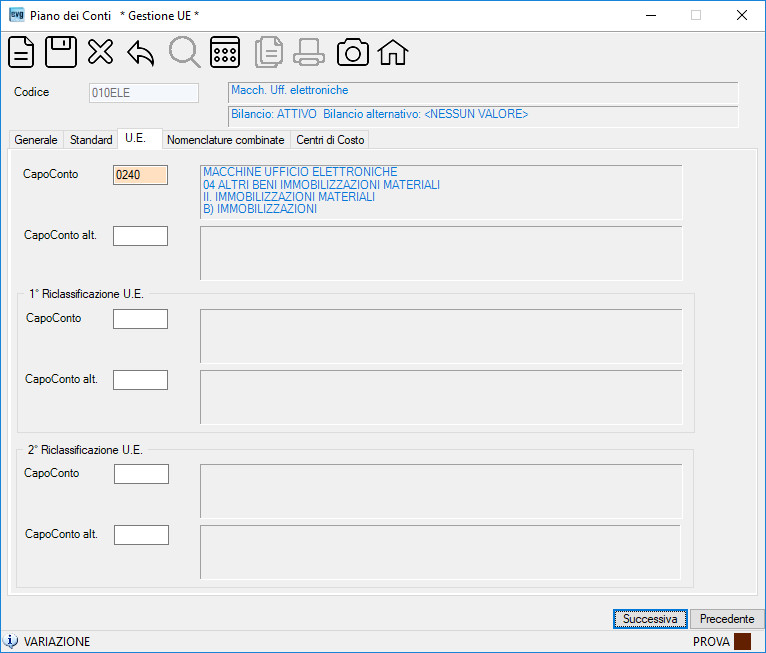

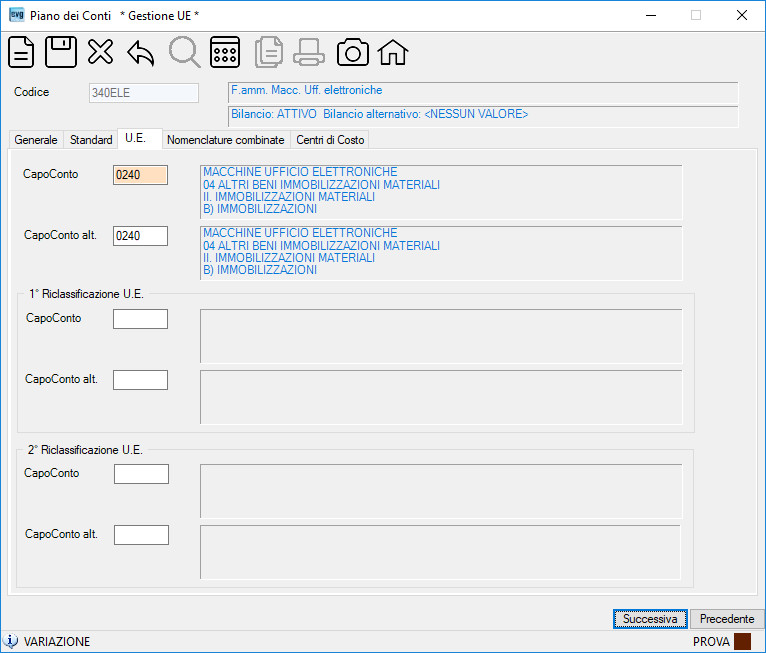

| CapoConto | • | Indica a quale capoconto appartiene il conto. |

| CapoConto alt. | Indica a quale capoconto alternativo debba appartenere il conto (solo se attivo o passivo) nel caso in cui questo risulti con saldo contrario alla categoria di appartenenza. | |

| 1° Riclassificazione U.E. / 2° Riclassificazione U.E. Se avete abilitato il piano dei conti gestione UE (in tabella società flag Piano dei Conti UE spuntato) è possibile ottenere 2 diverse riclassificazioni di Stampa Bilancio al fine di soddisfare esigenze aziendali che richiedano una "alternativa esposizione dei dati di bilancio". Nota: se ne ricorre il caso, è possibile effettuare gli abbinamenti dei soli conti che si desidera riclassificare in quanto la Stampa Bilancio effettuerà la sostituzione di detti conti mantenendo la struttura fiscale. |

||

| CapoConto | Indica a quale capoconto appartiene il conto. | |

| CapoConto alt. | Indica a quale capoconto alternativo debba appartenere il conto (solo se attivo o passivo) nel caso in cui questo risulti con saldo contrario alla categoria di appartenenza. | |

| Campo | O | Descrizione |

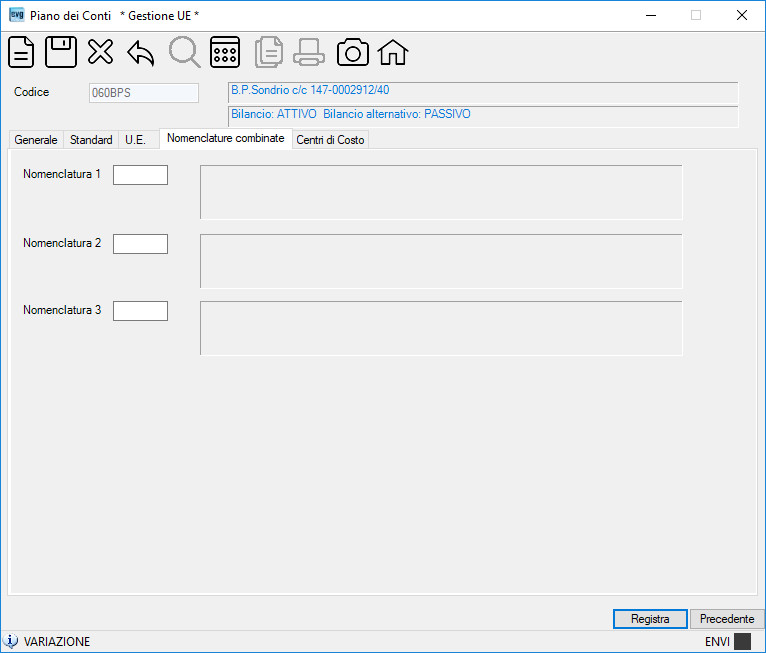

| Nomenclatura 1/ 2 /3 | E' possibile indicare fino a tre nomenclature combinate associate al conto. |

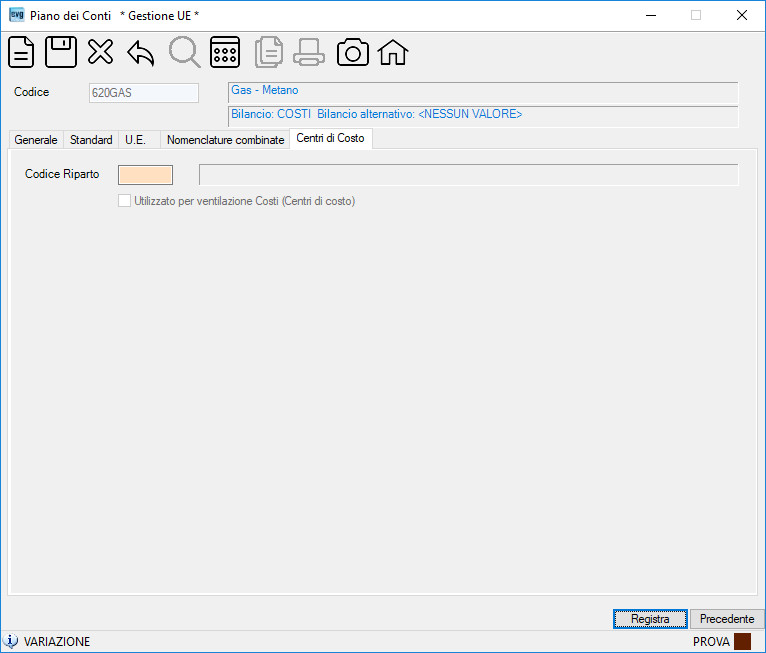

Se avete abilitato i Centri di Costo (in tabella società flag Gestione Centri di Costo spuntato) è possibile abbinare al conto uno schema per la ripartizione dei Centri di Costo.

| Campo | O | Descrizione |

| Codice Riparto | Indica il codice dello schema di ripartizione da abbinare al conto. Se indicato è lo schema di ripartizione proposto nelle registrazioni contabili del conto. Nota: campo attivo solo in presenza di un conto costo o ricavo. |

|

| Utilizzato per ventilazione Costi (Centri di costo) | Opzionare il segno di spunta sui conti ricavo che vanno utilizzati per determinazione delle percentuali di ventilazione dei costi. Da non opzionare per eventuali ricavi identificabili come sopravvenienze. Nota: campo attivo solo in presenza di un conto ricavo. |

Esempi per immobilizzazioni materiali e relativi fondi di ammortamento con * Gestione Standard *:

Esempi per immobilizzazioni materiali e relativi fondi di ammortamento con * Gestione UE attivata *:

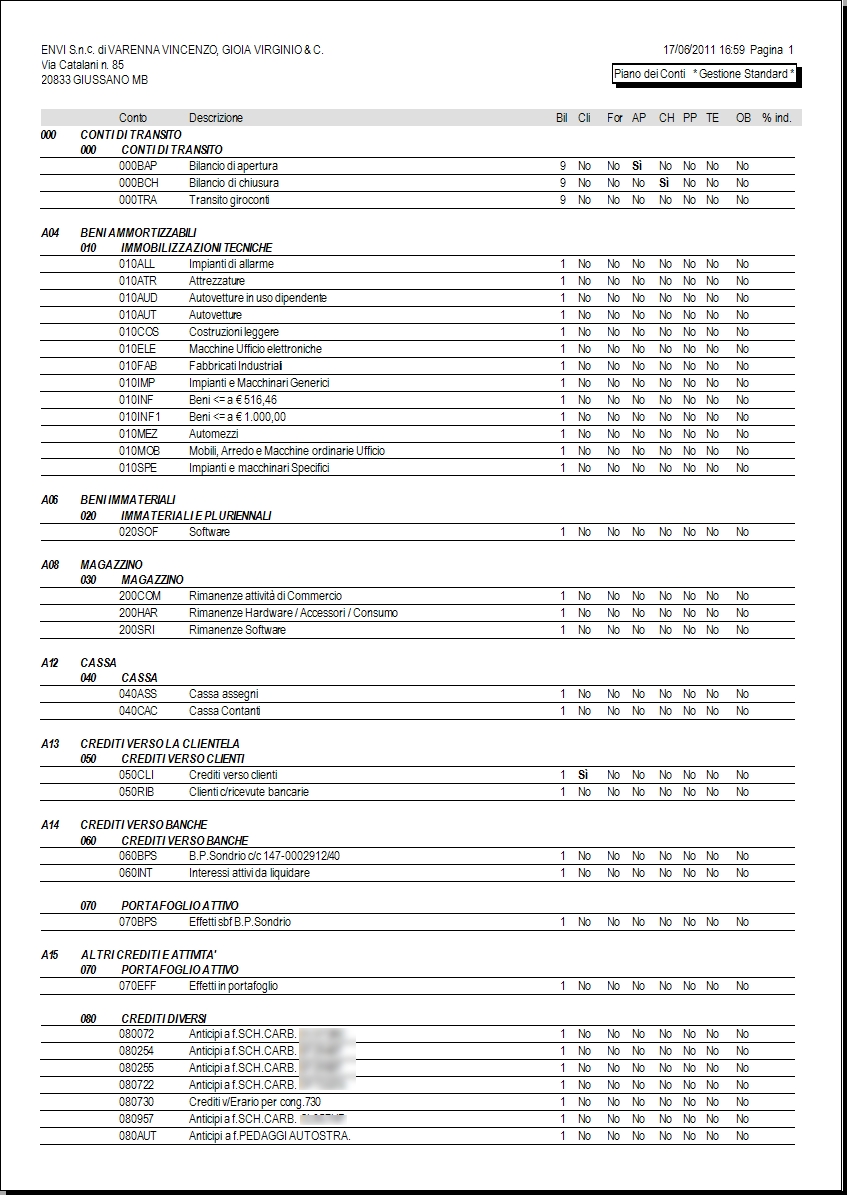

Esempio di stampa piano dei conti * Gestione Standard *:

(Note: la colonna "% ind". riporta l'ultima percentuale indicata)

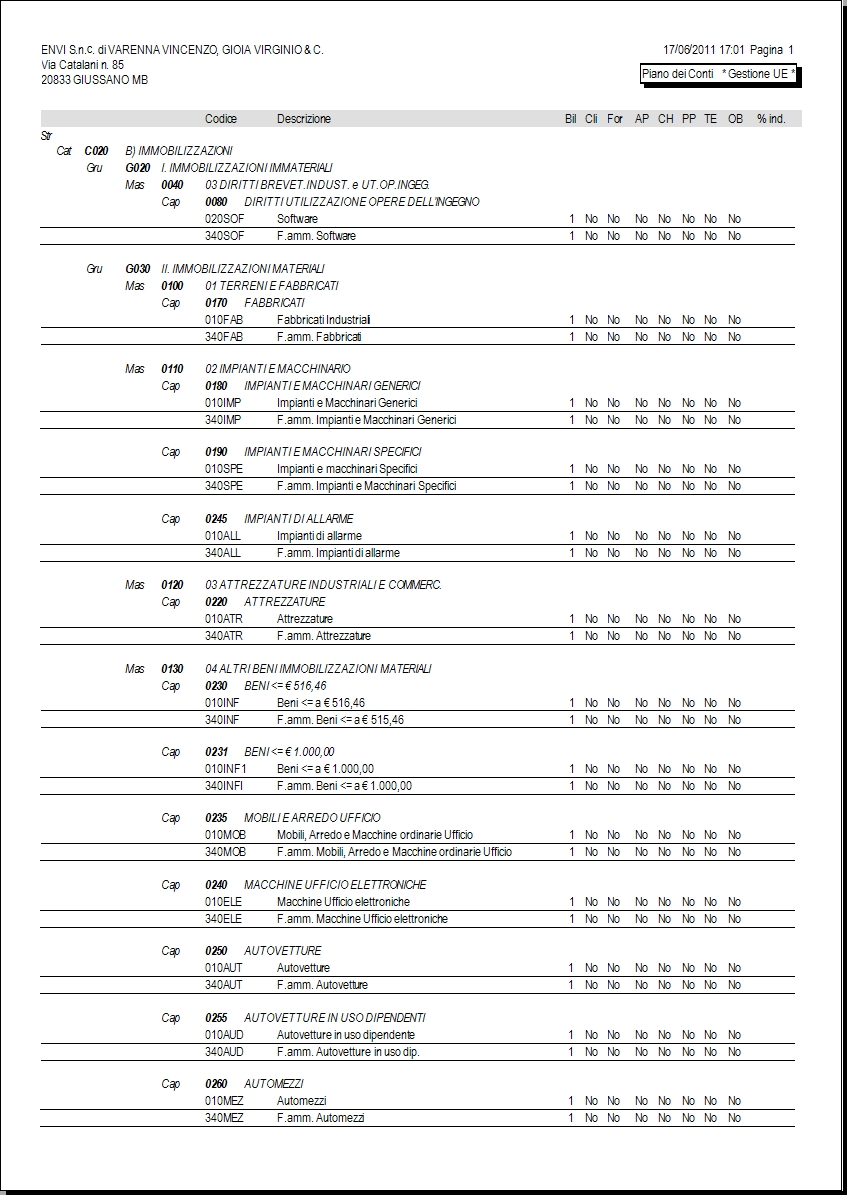

Esempio di stampa piano dei conti * Gestione UE attivata *:

(Note: la colonna "% ind". riporta l'ultima percentuale indicata)